資産形成を進めるにあたり、

お金以外のこともいろいろと思考を変えていく必要があります。

自分の価値感を知り、目標を設定することが重要です。

やみくもにお金を貯めようと思うと、

節約、節約とストレスが溜まっていくばかり。

ただし、資産形成に向けて、明日からできることがあります。

そこで、今回は↓↓↓↓↓↓↓

収入が増えなくても貯蓄が増えていく方法についてです。

固定費は自動振り込みなど、

毎月知らない間にひかれているものが多い。

生活を大きく変えることなく削減できるところが最大の特長です.

皆さんが毎月支出や貯蓄に回せる金額は、

「収入-支出」 です。

資産形成をするうえで、収入を増やすのと同じ効果があるのが支出を減らすこと。

当たり前のようで、なかなか理解されていません...。

独身ですが2DK、オープンキッチンのマンションに住み、ご飯は外食だけ。

都心に住んでいるけどいつも車で移動。携帯電話は学生時代から使っていた大手キャリア、保険は営業に来た人に言われるがままに入っています。

この泥沼さんのような場合、相当の収入がないと、不安を取り除けるような資産形成を達成するには相応の時間がかかります。

収入次第ですが、老後の資金など、将来の資産形成を進めるのであれば、上記のような生活をしていてはなかなか思うようにはいきません。

では、本題です。

具体的な8つの固定費支出改善、

いってみましょう!

1.携帯電話

昔契約した携帯電話をずーーっと使用している方、最近は低コストのプランがいろいろと出ています。ぜひ乗り換えを検討してください。私は、以前大手キャリアで月に25,000円ぐらい払っていました。しかも、全く気にかけていませんでした。

今は楽天モバイルで

月額0円!!!(ただし期限あり)

私の生活圏内では電波も全く問題なし!

全くストレスなく使えてますよ.

乗り換えの手間はかかりますが、効果は絶大です。最近では、楽天モバイルでもiPhoneの取り扱いができるようになったので、iPhoneユーザーでも乗り換え可能です。しかも無料期間が終了しても、Wifi通信を別途確保できるのであれば携帯電話使用料はゼロ円!(月のデータ通信量が1GBまでの場合)支出を抑えるという面では最強です。

2.借入金の整理

住宅ローン、教育ローン、カードローン、リボ払い...。貯蓄しようと思っても、お金が必要なことってどんどん出てきますよね。借入金は便利なシステムですが、その陰には”金利”が上乗せされているということを念頭に置いて利用するようにしてください。

ではどのように整理していくのか。

まずは、自分がいくら借入金があり、

毎月いくら返済しているか、把握しましょう。

そして、金利が高いものを優先して返済することを基本としましょう。

金利3%だからいいか、と思ってしまいがちですが、”複利方式”で増えていく借金はボディーブローのように効いてきます。特に、リボ払い!

支払いを先延ばしにできることは

時に非常にありがたいですが、

金利がのしかかることをよく理解しましょう。

3.住宅

家賃は給料の1/3まで、という言葉をよく耳にします。よくありがちなのが、きっちり手取りの1/3の家にすむこと。価値観や資産形成の目的にもよりますが、家賃は生活に支障のない範囲で、極力低く抑えましょう。賃貸か、購入か、についてはいろいろと意見が分かれるところです。まずは、自分の「価値観」を把握することが重要です。

そして、何をどこまで下げれるのか、吟味してみましょう!

- 部屋数

- 築年数

- 階数

- 広さ

- 駅からの距離

- 水回り(キッチン,お風呂,トイレ)

- 駐車場...

価値観がわかれば、自分が日々生活する上での最適解はきっとあるはずです。

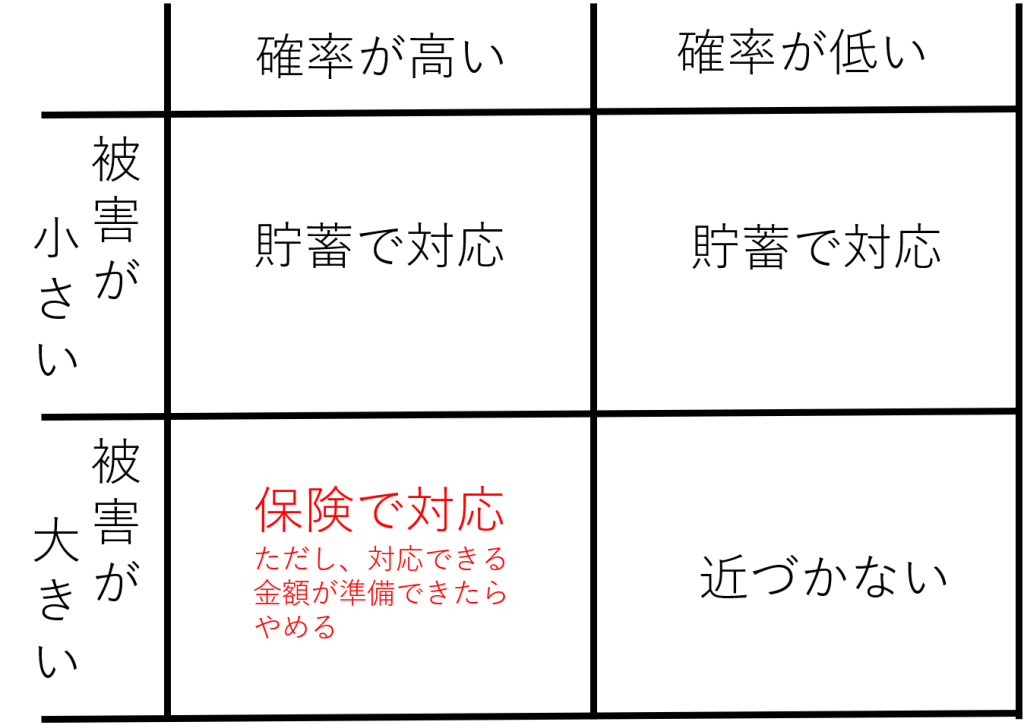

4.保険

将来の不安を考えると、保険は必須アイテムのような気がしますよね。身の回りにはいろいろな保険があります。保険選びの詳細は別の時に書きますが、まずは、自分がどのような保険に入っていて、いくら出費しているのか把握してください。

その中で、起こる確率が高くて、

起こった時に大きな出費となるもの

を選定して、それ以外は解約することを検討したほうが良いかもしれません。

貯蓄で対応する部分は、準備ができるまでは保険で対応できるようにしておいたほうが良いです。ただし、貯蓄型保険に入るよりは掛捨て保険に入ったほうが効果的です。

5.車

車って、あるとめちゃくちゃ便利ですよね。ただし、本体のみではなく、

駐車場

保険

税金

ガソリン

といろいろとかかります。あと、自分の車の利用率を考えてみてください。あなたの車、週のうちほとんどは駐車場にいませんか?そんな方は、今の使用頻度でレンタカーやカーシェアを利用した場合に、いくらぐらいかかるのか試算してみるのもよいでしょう。

6.情報通信

携帯電話の乗り換えと同時に家のインターネット環境も乗り換えるとお得になる場合があります。5Gの波が押し寄せてくると情報通信代もばかになりません。今まで使っていた会社を継続利用すればよい!という考えはやめて、乗り換えを検討しましょう。これからも携帯電話の価格競争も激化していくので、しっかりアンテナをはっておきましょう!

7.公共料金

公共料金は、削りどころがないんじゃないの?と思いがちですが、電気、ガスは自由化の波に乗って、いろいろな選択肢があります。

■自分が契約しているサブスクリプション

(月定額で支払っている何らかのサービス)に付帯させる、

例えば、マネーフォワード+電気代

■ポイントで支払う、

例えば、楽天ポイント

■電気・ガスを一緒の会社と契約する

など、選択肢は広がっています。水道料金は自治体次第なので、節水を心がけるしか手がないです。

5月27日付の読売新聞オンラインでは

2048年までに,2018年の水道料金に対して,”水道料金「43%値上げ必要」,(水道料金値上げ)月額1万円超は31自治体”

という記事が載っていました.

今後浄水施設や水道管の老朽化等を進むでしょうから、苦しい自治体も増えていくのはかなり高確率ですね。まぁ、それはさておき、光熱費についてもライフスタイルに合ったプランを検討してみてください。

8.税金

サラリーマンの場合は給料をもらう前に税金が惹かれますよね。ただし、住宅ローン等の減税、ふるさと納税、NISA等の活用により節税することは可能です。

税金システムは難しい、と思っているそこのあなた、術中にはまってます(笑)税金のことを調べて面倒なことをやれば、その分節税ができるんですよー!残業代で稼ぐより効果的では?

ふるさと納税については以下でも解説しているので参考にしてみてください。

以上,ざーーーっとではありますが、

固定費の見直しのポイントを解説しました。

どれも難しそうで、自信ない....

という方は、

ビューティーマネー講座で、

改善方法を検討してみてください。

私は、上記で、

年間100万円以上節約できるようになりました。

内訳:

家賃:-3万円/月、

携帯・通信代:-4万円/月、

保険:-2万円/月

公共料金+サブスク:-1万円/年

節約する上で、食費を削る、旅行をやめる、などは積み重なってストレスとなります。固定費は知らない間にひかれていることが多く生活を大きく変えなくても効果を得ることができます。

支出管理をするなら、マネーフォワードの利用が便利です。

以下に使い方を解説しているので併せて読んでみてください。

ではまた!

ビューティーマネー講座では

あなたのライフスタイル、

生活地域に合わせた

最適プランをご提案いたします。

是非一度お問合せください。

シンプル会計で会社と社長の両方にお金を残すSimple Money Office

3つの秘密の裏技を使いこなすシンプル会計で会社と社長の両方にお金を残します。会社の数値をリアルタイムに把握してシンプルでわかりやすい経理で儲かる会社を作りましょう。

ぜひ一度お問合せください。