少子化、低成長、長引くデフレ、コロナ、将来への不安がますます増大していきます。

そんな時こそ、冷静に、将来のことを考えなければなりません。

その対策の一つが保険。

そもそも保険ってなんだろう?

なんとなく、もしものための時に入らないといけいないと思っている保険。でも、本当にすべてが入らないといけないものでしょうか?

保険は、偶然に発生する事故(保険事故)によって生じる財産上の損失に備えて、多数の者が金銭(保険料)を出し合い、その資金によって事故が発生した者に金銭(保険金)を給付するための制度。(Wikipediaより)

要するにいざというときに金銭的な問題に対応するために入るもの、です。

保険料は、一般的には、発生する確率に基づいて算出されます。裏を返せば、発生確率が算出できるものに対しては保険が作られます。その結果、現在は、いろいろな種類の保険が売り出されています。これだけあると、何に入ったらいいか迷ってしまいますよね。

どんな保険に入るべき?

保険制度ってわかりにくいし、できるだけお得な保険に入りたいから、専門家に相談してます。

という方が多いと思います。ただ、この「専門家」を誰にするかは大きな問題です。一般的には、保険の営業の人や窓口での話を聞いて、入る保険を決めているのではないでしょうか?ただ、この人たちはあくまでも営業です。成績にも影響をすることから、いろいろな保険を進めてきます。もちろん中には本当に良い保険を進めてくる人もいるでしょう。でも、よく考えてください。あれだけ、あちこちにビルを建てている保険会社、儲かっていないわけがないですよね。言われるがままに保険に入っていては、いざというときが来る前にお金がなくて困ってしまいますよね。

保険について相談するのは、「保険に入ることで利益を得ることのない人」です。つまり、その保険に入っても、入らなくても、相談している「専門家」の収入が変化しない人に相談することで、自分の状況に適した保険を選ぶことが可能です。

そんな人、なかなかいないよー、という方も多いと思います。まずは、自分でどんな保険が必要かを調べてみましょう。

保険に入る前に準備しておくこと

まず、保険に入る前にやるべきことは、将来の資産の収支を考えることです。自分の収入、貯蓄状況、家族構成、将来必要なお金、などを試算して、いつの段階にどれぐらいの資産があるのか、あればいいのかを把握することが重要です。

人によっては、結構大変かもしれません。また、人生何が起きるかわかりません。だからと言って何も考えずになんでもかんでも保険に入っていては、月々の支払いに圧迫されて充実した生活を送るのがむつかしくなっていきます。

保険を選ぶ際に考えること

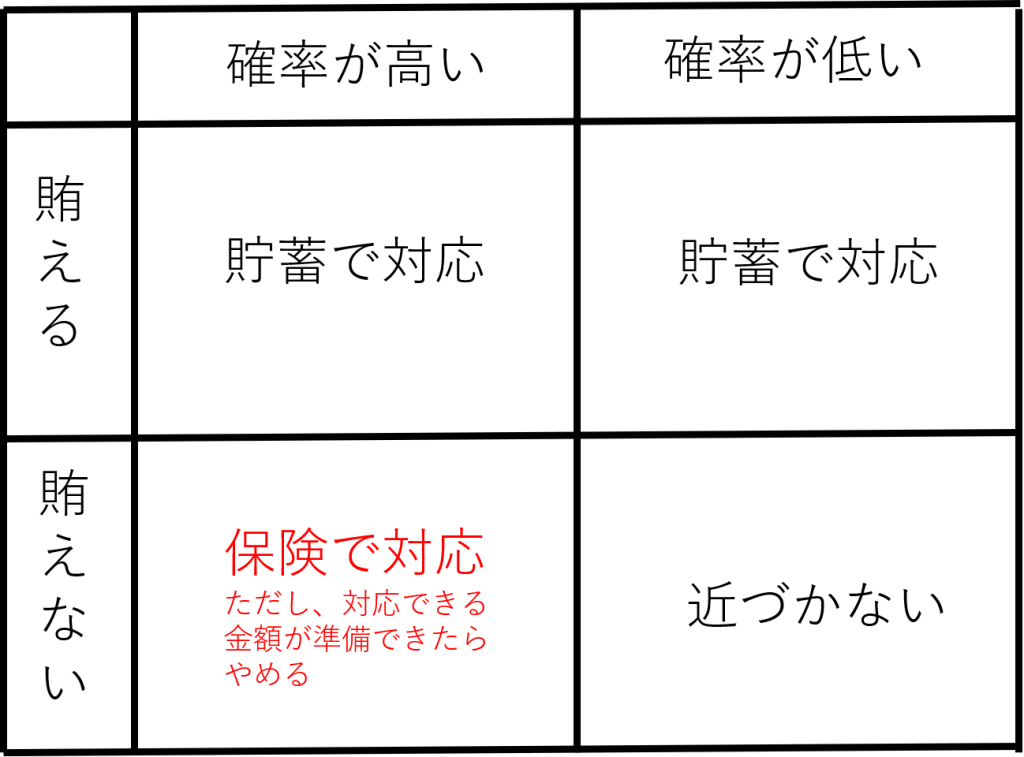

先にも述べたように、保険制度は「発生確率」と「必要なお金」で、月々の支払額が決定されます。なので、選ぶ際も「発生確率」と「必要なお金」を考えてみましょう。

発生確率としては、大きく「頻度が多い」「頻度が少ない」で考えます。また、必要なお金としては、自分の貯蓄で「賄える」「賄えない」で考えてみましょう。

どの保険に入ればよいかは、人それぞれの状況によって異なりますので、一概には言えませんが、基本的な考え方は変りません。

まずは、自分の収入・貯蓄で賄えるかどうか。保険会社に保険料を支払ってもお金が増えるわけではありませんし、手数料がとられます。自分のお金を増やしたいのであれば投資に回すべきであり、保険会社に預けるべきではありません。保険会社が言うお得ですよ、という言葉の裏には手数料が潜んでいます。その手数料は有名人のCMに使われています。なので、基本的に自分の収入や貯蓄で賄える部分は保険に入る必要はありませんし、ある程度想定されている事象は、準備するようにしましょう。

次に自分の収入・貯蓄で賄うのがむつかしい場合、発生頻度が高いようであれば保険に入ったほうがよかも。

・生命保険

・火災保険

・自動車保険

などが考えられます。これらは、起きてしまったら大きなお金が必要となりますので、保険で備えるべきです。

是非一度、ご自分の入っている保険と収入・貯蓄を考えて保険の見直しを行ってみては?

ではまた!

シンプル会計で会社と社長の両方にお金を残すSimple Money Office

3つの秘密の裏技を使いこなすシンプル会計で会社と社長の両方にお金を残します。会社の数値をリアルタイムに把握してシンプルでわかりやすい経理で儲かる会社を作りましょう。

ぜひ一度お問合せください。